隨著消費(fèi)市場(chǎng)復(fù)蘇與產(chǎn)業(yè)升級(jí)加速,中國包裝行業(yè)正步入一個(gè)以創(chuàng)新驅(qū)動(dòng)、綠色智能為核心的新發(fā)展階段。本圖譜旨在梳理2024年行業(yè)的關(guān)鍵脈絡(luò),涵蓋市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局、技術(shù)趨勢(shì)及發(fā)展前景,為相關(guān)從業(yè)者提供洞察。

一、市場(chǎng)規(guī)模:穩(wěn)健增長與結(jié)構(gòu)優(yōu)化并存

預(yù)計(jì)2024年,中國包裝行業(yè)市場(chǎng)規(guī)模將持續(xù)擴(kuò)大,有望突破 1.8萬億元人民幣,年增長率保持在5%-7%區(qū)間。增長動(dòng)力主要來自:

- 消費(fèi)需求升級(jí):食品飲料、醫(yī)藥健康、電子產(chǎn)品等領(lǐng)域?qū)Ω叨嘶€(gè)性化包裝的需求激增。

- 電商物流驅(qū)動(dòng):直播電商、即時(shí)零售等新業(yè)態(tài)帶動(dòng)快遞包裝需求,綠色可循環(huán)包裝解決方案市場(chǎng)空間廣闊。

- 政策導(dǎo)向明確:“雙碳”目標(biāo)下,綠色包裝、減量包裝成為硬性要求,推動(dòng)行業(yè)向可持續(xù)方向轉(zhuǎn)型。

盡管整體規(guī)模增長,但內(nèi)部結(jié)構(gòu)正在深刻調(diào)整。傳統(tǒng)塑料包裝增速放緩,而紙制品包裝(尤其再生紙和特種紙)、可降解材料包裝、輕量化玻璃金屬包裝等細(xì)分賽道增長顯著,反映出市場(chǎng)向環(huán)保、高效的價(jià)值鏈上游遷移。

二、競(jìng)爭(zhēng)格局:集中度提升與差異化競(jìng)爭(zhēng)

行業(yè)競(jìng)爭(zhēng)呈現(xiàn)“兩極分化”與“跨界融合”特征:

- 頭部企業(yè)強(qiáng)化整合:大型包裝集團(tuán)(如裕同科技、奧瑞金、合興包裝)通過技術(shù)創(chuàng)新與并購擴(kuò)張,持續(xù)提升在高端客戶和全國性供應(yīng)鏈中的市場(chǎng)份額,規(guī)模效應(yīng)愈發(fā)明顯。

- 中小企業(yè)專精突圍:眾多中小型企業(yè)聚焦細(xì)分市場(chǎng)(如奢侈品包裝、生鮮保鮮包裝、智能包裝),憑借靈活性和定制化服務(wù)構(gòu)建護(hù)城河。

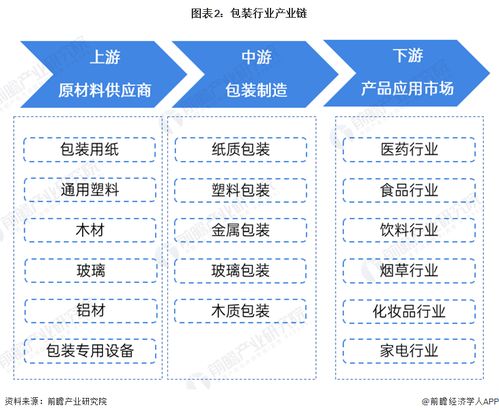

- 產(chǎn)業(yè)鏈邊界模糊:互聯(lián)網(wǎng)平臺(tái)、品牌商(如小米、農(nóng)夫山泉)向上游包裝設(shè)計(jì)及制造延伸;包裝企業(yè)向下游提供整體解決方案,競(jìng)爭(zhēng)從單一生產(chǎn)轉(zhuǎn)向全鏈條服務(wù)能力比拼。

區(qū)域格局上,長三角、珠三角仍為產(chǎn)業(yè)集聚高地,但中西部地區(qū)憑借成本優(yōu)勢(shì)及產(chǎn)業(yè)轉(zhuǎn)移政策,正吸引一批包裝產(chǎn)能落戶。

三、技術(shù)推廣:數(shù)字化與綠色化雙輪驅(qū)動(dòng)

2024年,技術(shù)革新將成為行業(yè)轉(zhuǎn)型升級(jí)的核心引擎:

1. 綠色材料與技術(shù):

* 可降解/可再生材料:聚乳酸(PLA)、秸稈復(fù)合材料等生物基材料的應(yīng)用成本下降,推廣加速。

- 輕量化與結(jié)構(gòu)優(yōu)化:通過仿真設(shè)計(jì)減少材料用量而不犧牲性能,成為主流減碳路徑。

- 循環(huán)利用體系:基于二維碼/RFID的包裝回收追溯系統(tǒng)在試點(diǎn)城市擴(kuò)大應(yīng)用。

- 智能化與數(shù)字化生產(chǎn):

- 工業(yè)互聯(lián)網(wǎng)與智能工廠:利用IoT、AI實(shí)現(xiàn)生產(chǎn)線實(shí)時(shí)監(jiān)控、預(yù)測(cè)性維護(hù),提升效率與柔性。

- 數(shù)字印刷與數(shù)碼印后:滿足小批量、多批次、可變數(shù)據(jù)印刷需求,助力品牌營銷個(gè)性化。

四、軟件開發(fā):賦能全鏈路智能化

軟件已成為連接包裝設(shè)計(jì)、生產(chǎn)、物流和用戶體驗(yàn)的關(guān)鍵紐帶,重點(diǎn)方向包括:

- 智能設(shè)計(jì)平臺(tái):集成3D建模、AR預(yù)覽、材料數(shù)據(jù)庫與碳足跡測(cè)算功能,幫助品牌方快速?zèng)Q策并可視化包裝效果。

- 生產(chǎn)管理軟件(MES/ERP):云化、SaaS化的解決方案降低中小企業(yè)數(shù)字化門檻,實(shí)現(xiàn)訂單、排產(chǎn)、質(zhì)量管控一體化。

- 供應(yīng)鏈協(xié)同系統(tǒng):連接品牌商、包裝廠與物流商,實(shí)現(xiàn)需求預(yù)測(cè)、庫存共享和動(dòng)態(tài)路徑優(yōu)化,減少冗余包裝和運(yùn)輸浪費(fèi)。

- 消費(fèi)者互動(dòng)與追溯平臺(tái):通過一物一碼,包裝成為品牌與消費(fèi)者互動(dòng)的入口,承載防偽溯源、營銷活動(dòng)、回收激勵(lì)等功能。

五、發(fā)展前景:邁向“價(jià)值包裝”新時(shí)代

中國包裝行業(yè)將超越單純的“容器”功能,向 “價(jià)值賦能載體” 演變:

- 可持續(xù)成為底線要求:環(huán)保法規(guī)趨嚴(yán)與消費(fèi)者偏好變化,將倒逼全產(chǎn)業(yè)鏈采用綠色解決方案,循環(huán)經(jīng)濟(jì)模式探索進(jìn)入深水區(qū)。

- 智能包裝普及化:集成傳感、顯示或RFID技術(shù)的智能包裝,在食品保鮮、藥品合規(guī)、物流跟蹤等場(chǎng)景應(yīng)用成本降低,數(shù)據(jù)價(jià)值開始變現(xiàn)。

- 服務(wù)化轉(zhuǎn)型深化:領(lǐng)先企業(yè)將從“包裝制造商”轉(zhuǎn)向“品牌解決方案提供商”,提供從設(shè)計(jì)、材料、生產(chǎn)到營銷、回收的全程服務(wù)。

- 全球化與本地化結(jié)合:伴隨中國品牌出海,包裝企業(yè)需具備服務(wù)全球供應(yīng)鏈的能力,同時(shí)應(yīng)對(duì)不同市場(chǎng)的法規(guī)與文化差異。

****

2024年的中國包裝行業(yè),機(jī)遇與挑戰(zhàn)并存。在規(guī)模增長的表面之下,是一場(chǎng)由技術(shù)、環(huán)保和數(shù)字化驅(qū)動(dòng)的深刻變革。企業(yè)唯有主動(dòng)擁抱創(chuàng)新,深耕細(xì)分價(jià)值,方能在這幅日益壯闊的全景圖中,勾勒出屬于自己的未來坐標(biāo)。